心智争夺战

在商业竞争中,成为“第一”不仅是市场份额的胜利,更是用户心智的占领。

当阿姆斯特朗被铭记为登月第一人,珠穆朗玛峰成为世界屋脊的代名词时,京东正试图在外卖领域复刻这一法则。

2025年2月,京东以“品质外卖”为矛,以“骑手五险一金”为盾,向美团与饿了么的双寡头格局发起冲击,其战略核心直指行业长期被忽视的痛点 —— 劳动者权益与商家生存空间。

这场战役的本质,是注意力的战争。

外卖市场的双寡头

据艾瑞咨询2023年报告,美团外卖市场份额高达67.4%,饿了么为29.6%,二者几乎垄断了外卖的全部市场份额。

美团凭借深厚的规模效应、完善的生态体系以及数百万活跃骑手和成熟的即时配送算法,外卖服务覆盖全国各地,其“外卖+到店+闪购”的本地生活闭环,涵盖数码产品与生鲜等多元领域。

饿了么则通过与阿里生态系统的深度绑定,实现交叉导流,尤其在支付场景上具有优势,同时也在非餐饮品类领域布局。

美团+饿了么这两家经营者一共占据了97%的份额,超过三分之二。

其他经营者只剩下3%的市场份额,主要是餐饮企业自营平台,例如麦乐送、KFC宅急送、必胜客宅急送等。

京东之前,其实就有不少互联网大厂想在外卖市场分一杯羹。

比如百度,在2014年靠自身资源和高端定位,进军外卖市场。

2015年一度拿下白领市场占有率第一。

但到2016年春节,骑手一放假,订单就乱套了,业务直接受挫。

再加上美团和饿了么的激烈竞争,百度外卖市场份额一路下滑,根本挡不住。

所以在2017年,百度外卖就被饿了么收购了,并改名“饿了么星选”。

到2021年,“饿了么星选”APP停运,服务并入饿了么APP,百度外卖彻底消失。

2017年滴滴外卖业务部被首次曝光,其计划首批在全国九大城市上线,2018年7月已进入无锡、南京、泰州、成都和郑州五个城市,但因巨额补贴未达预期效果,在即将进军济南前被叫停,2019年初滴滴关停了国内外卖业务。

除此之外,字节跳动也曾在2021年搞了个“心动外卖”,内测的时候风风火火,没成想,短短5个月后就暂停内测,相关小程序也下架了。

如今,抖音将“团购配送”业务升级为“随心团”,专心搞团购优惠券,生意还不错,就是路子跟外卖配送可以说有着明显的区别。

2025年,京东强势入局外卖市场,其依托强大的物流基因和差异化策略,以“仓配一体+即时零售”网络,在配送时效性与稳定性方面表现突出,以“正品+极速达”吸引中高端用户。

京东的差异化竞争

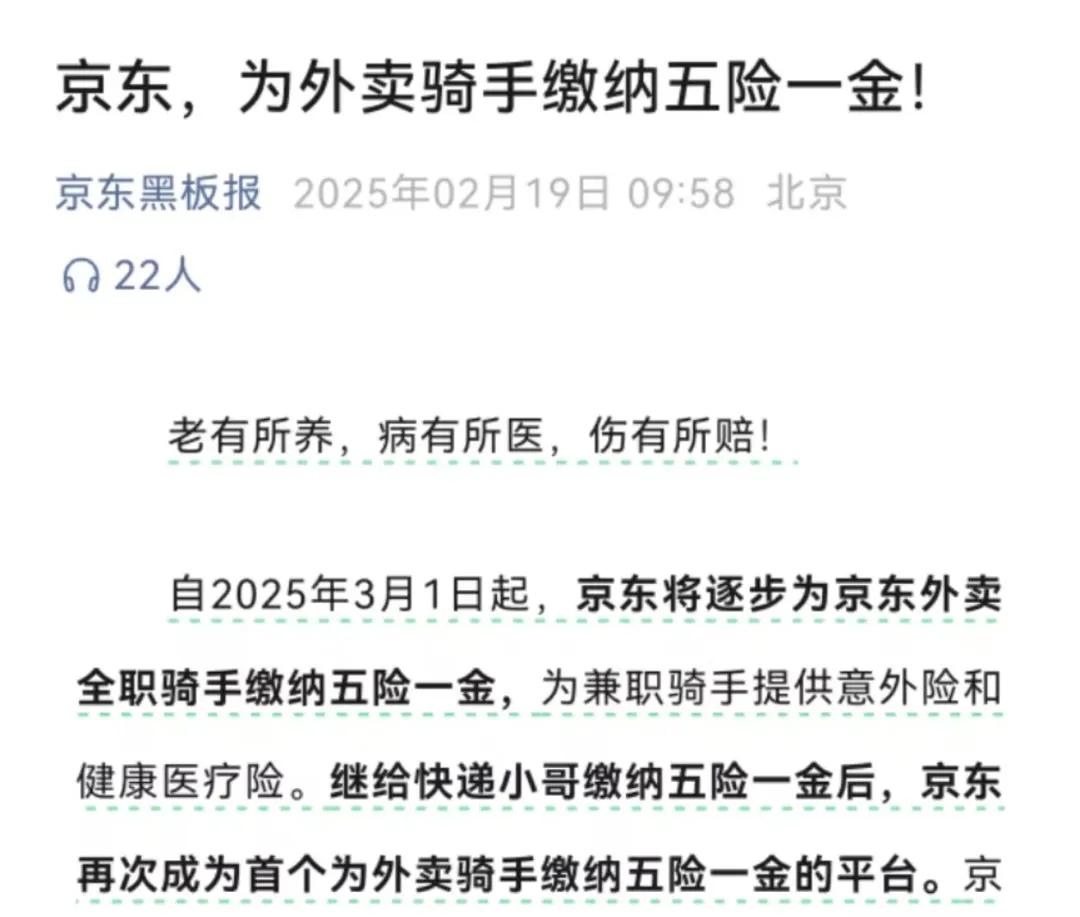

京东于2025年3月1日实施的骑手权益新政,成为撬动行业格局的杠杆:全职骑手强制缴纳五险一金(含个人部分),兼职覆盖意外险与健康医疗险。

这一决策直接击中美团与饿了么的 “阿喀琉斯之踵”。

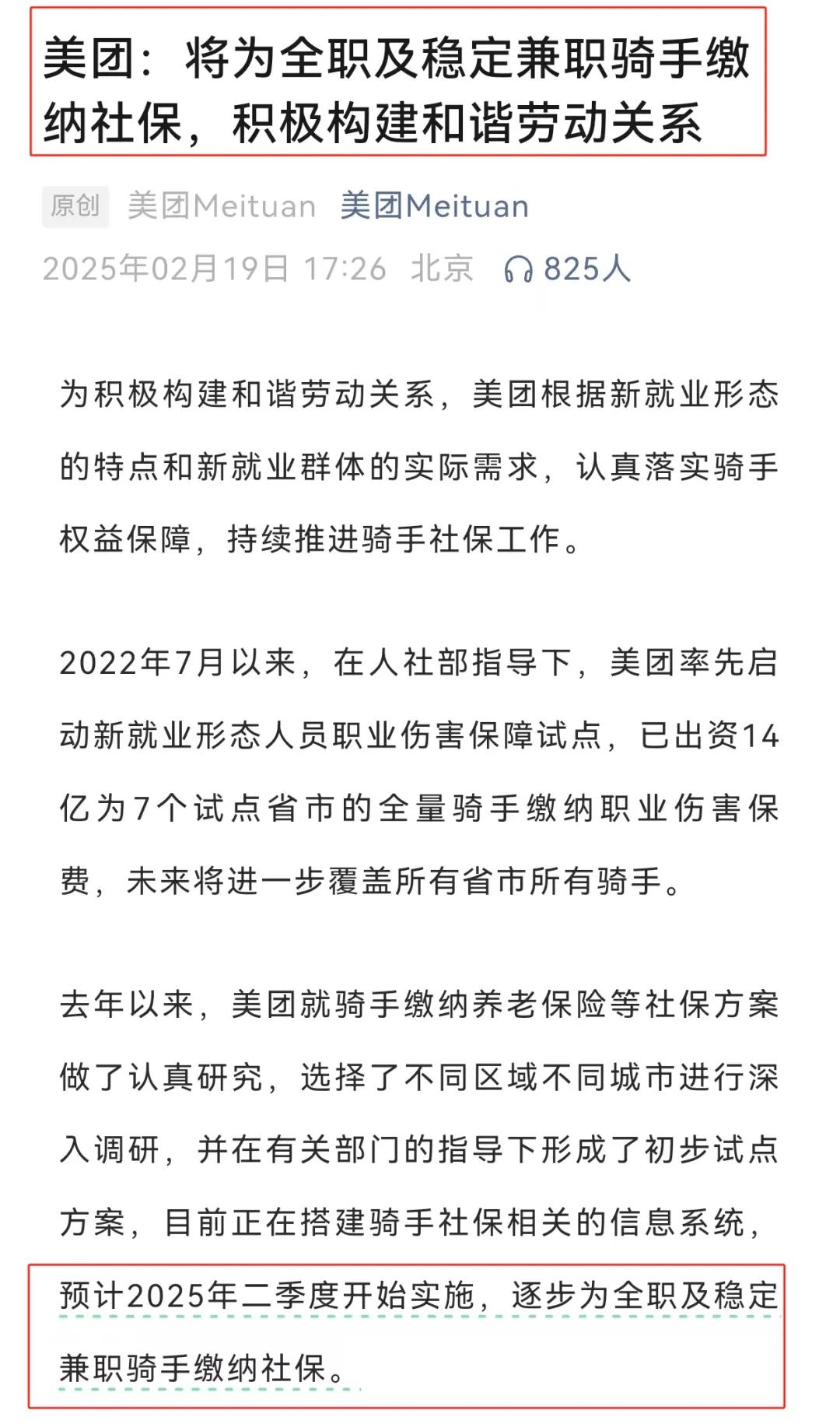

随后美团也发布公告。

美团CEO王兴曾表示,2023年在美团平台获得收入的骑手约为745万,获报酬超过800亿元。

公开数据显示,2023年美团“全年累计接单天数在260天以上的稳定骑手”大约82万人,这被认为是美团公告中所描述的“全职及稳定兼职骑手”。

根据王瑞提供的相关资料,北京地区以最低缴纳标准计算,每人每月五险一金合计为2211.01元,以上述82万人计算,美团每月需要增加的成本开支超过18亿元,每年新增成本开支超过217.56亿元。

以上海地区最低缴纳标准计算,每人每月五险一金合计为2060.32元,以上述82万人计算,美团每月需要增加的成本开支超过16.89亿元,每年新增成本开支超过202.74亿元。

以杭州地区最低缴纳标准计算,每人每月五险一金合计为1432.3元,以上述82万人计算,美团每月需要增加的成本开支超过11.74亿元,每年新增成本开支超过140.94亿元。

根据公开信息,以中国各省级行政区(不含港澳台)2023年公布的社保最低缴纳基数计算出的平均值约4000元/月,以企业承担16%的比例来计算,缴纳部分约为640元/月。

据此总体估算,82万骑手每年的社会保险缴费约为62.98亿元。

而京东凭借初期仅3万骑手的体量,以 “轻装上阵” 姿态树立道德标杆,倒逼对手陷入 “跟则失血,不跟则失誉” 的困境。

面对京东的突袭,美团迅速祭出组合拳:宣布取消骑手超时扣款、试点“稳定兼职”社保覆盖、加速“闪电仓”计划布局。

所以这一战,美团不会大失血,但是饿了么的情况就不容乐观了。

饿了么背靠阿里,摩根大通曾估算,美团 2024 年外卖净利润率仅为 2.8%,而日单量仅有美团四分之一的饿了么甚至至今没有盈利。

如果还考虑其他的支持,饿了么可能是阿里的心头之痛,但是阿里不会放弃本地生活。

这一刀对美团来说只是有点痛,但不至于要命,但是对于饿了么还说,直击要害。

虽然在这次外卖“三国杀”的硝烟中,饿了么至今没有正面应战,但却一直被提及。

作为国内首家外卖平台并且,背靠阿里,市场份额仅次于美团,饿了么的力量举足轻重。

查看最近五期文章:

《定位与外部思维:从雀巢广告思考如何从顾客的视角考虑信息的传播?》

分享卡片

成为第一是进入心智的捷径:京东“掐”美团,饿了么怎么活?

本文以京东2025年进军外卖市场为案例,深入分析其通过‘品质外卖’与‘骑手五险一金’打造差异化定位,挑战美团与饿了么双寡头格局的战略。文章探讨了‘成为第一’的心智占领法则,计算了巨头跟进的社会成本压力,并评估了这场战役对行业格局与饿了么生存空间的深远影响。